https://did.li/AI-2026

יום שני, 10 באוגוסט 2026

פתרונות AI – להפוך טכנולוגיה להזדמנות עסקית

https://did.li/AI-2026

יום שני, 3 באוגוסט 2026

יום רביעי, 22 ביולי 2026

יום שלישי, 7 ביולי 2026

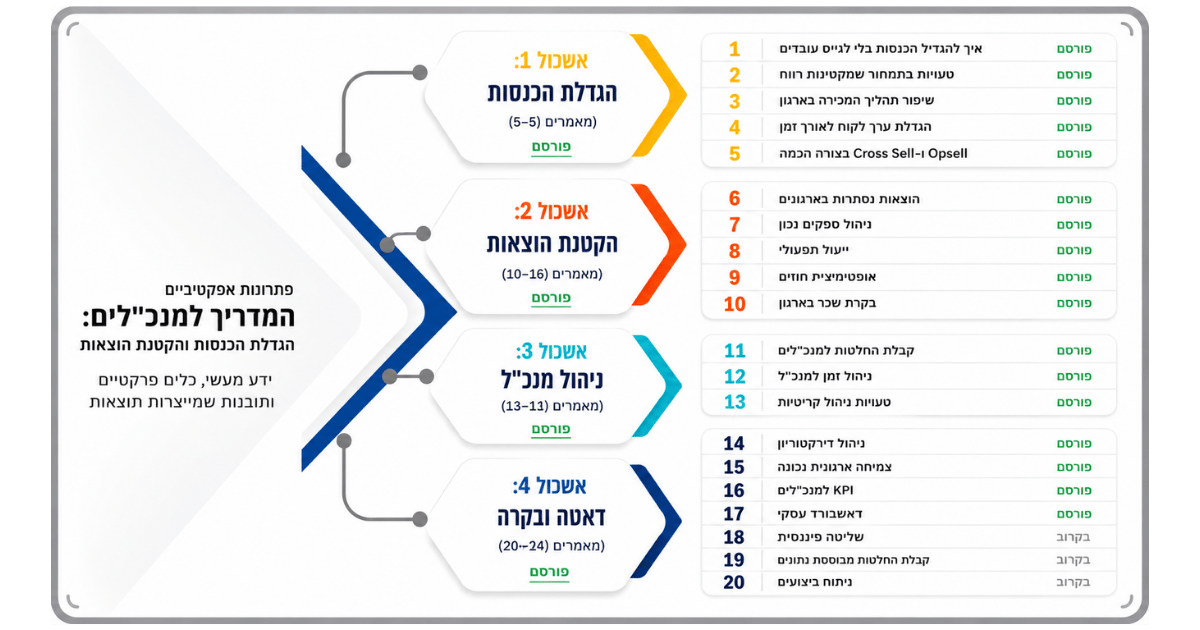

המדריך למנכ"לים: הגדלת הכנסות והקטנת הוצאות בארגון

המדריך למנכ"לים: הגדלת הכנסות והקטנת הוצאות בארגון

מאמרים שפורסמו עד כה בסדרהhttps://esg.co.il/המדריך-למנכלים-הגדלת-הכנסות-והקטנת-הו/

יום חמישי, 25 ביוני 2026

טעויות גיוס שעולות לארגון עשרות אלפי שקלים ואיך להימנע מהן

טעויות גיוס שעולות לארגון עשרות אלפי שקלים ואיך להימנע מהן

גיוס עובדים הוא לא פעולה טכנית של פרסום משרה, סינון קורות חיים וחתימה על חוזה. זהו תהליך עסקי בעל השפעה ישירה על רווחיות, פרודוקטיביות, שירות לקוחות, תרבות ארגונית ויכולת צמיחה.כאשר ארגון מגייס עובד שאינו מתאים, המחיר אינו נעצר בשכר ששולם. למעשה, העלות האמיתית כוללת זמן ניהולי, חפיפה, טעויות מקצועיות, פגיעה בצוות, שחיקת מנהלים ולעיתים גם אובדן לקוחות.

https://esg.co.il/משאבי-אנוש-פרסומים-בתקשורת/ https://esg.co.il/%d7%9e%d7%a9%d7%90%d7%91%d7%99-%d7%90%d7%a0%d7%95%d7%a9-%d7%a4%d7%a8%d7%a1%d7%95%d7%9e%d7%99%d7%9d-%d7%91%d7%aa%d7%a7%d7%a9%d7%95%d7%a8%d7%aa/

הירשם ל-

רשומות (Atom)

-

מבצע "עם כלביא" בעקבות התפתחויות מבצע "עם כלביא", המשפיעות באופן ישיר על חיי היומיום, שוק העבודה והפעילות הכלכלית בישראל...

-

מודל ״מפל המים״ (השיטה המסורתית): המדריך המלא מודל ״מפל המים״, הידוע גם כ-Waterfall Model, הוא אחת משיטות הניהול המסורתיות והמובנות לניהול פ...